Мировая кабала паразитов Ссудный процент подобен вирусу, он проникает в общество, множится и разрушает его изнутри, причём, разрушению подвергаются все стороны жизни человека и общества: природа, ноосфера, наука и культура и, конечно же, экономика. Болезнь под названием ссудный процент позволила ростовщикам навязать всему миру мировую кабалу. Наш мир отравлен вирусом ростовщительства и ссудным процентом.

Мир, в котором 7% населения имеют больше чем все остальные, мир в котором бедность и нищета становятся приемлемой нормой, где даже успешные представители общества ежедневно просыпаются в страхе перед завтрашним днём, потому что могут лишиться всего: бизнеса, работы, жилья, мир в котором знания, мораль, нравственность уже не являются приоритетами и залогом успеха. Этот мир создан ростовщиками с помощью страшного инструмента имя, которому: ссудный процент.

Всё богатство ростовщика создано тем, что он продаёт вам деньги за деньги, но деньги – не товар, они лишь универсальное «средство обмена» товара, деньги мерило затраченного труда, природных и материальных ресурсов, потраченных на их производство. Представьте, что вы одалживаете линейку длинною в метр и требуете вернуть вам ту же линейку, но длинною метр двадцать – абсурд.

Ростовщики, ничего не производя, как паразиты, высасывают последние соки из тела своей жертвы – экономики. Они терпеливо ждут, когда она испустит дух, т.е. не сможет платить долги с процентами и тогда они и поглотят в ней всё ценное: они заберут имущество, захватят землю и недра, а затем предложат всё это вновь в кредит.

Более 70% трудоспособного населения Росии являются должниками банков и отдают последние деньги для погашения кредитов. Растовщичество питается нашими слабостями и бедами, ведь мы одалживаем деньги, когда не хватает средств на самые элементарные нужды или когда не можем устоять от искушения приобрести то, на что у нас нет средств, и ростовщики старательно создают условия для процветания бедности и разжигания страсти к покупкам.

Ведь мы, как дети, видя красивую упаковку, теряем покой и сон, пока не станем обладателями очередной игрушки. Дело доходит до абсурда – упаковка товара составляет до 60% от его стоимости. Так что же мы покупаем: товар или ненужную никому упаковку(?), которой загаживаем окружающую среду и которую очень тяжело и ещё дороже утилизировать.

Чтобы запудрить мозг покупателей, цену товара дробят на значения с большим количеством цифр с девятками. Вес товара в упаковке уменьшают и тоже дробят, рисуют лживые ценники с якобы уменьшенной ценой, а качество самого товара и срок его службы злонамеренно занижается производителями, натуральные, полезные продукты исчезают с прилавков, их место занимают вредные с ГМО, хим. обработкой и т.п.

Началось атака на покупателей с применением средств психо-зомбирования, через внедрение на подсознание трансляцией рекламных роликов с 25-и кадрами и звуковым воздействием, используя Нейролингвистическое программирование.

Реальных денег в обращении всегда искусственно меньше, чем долгов с процентами, это легко выразить простой формулой: деньги < деньги + %, – деньги меньше чем деньги плюс процент.

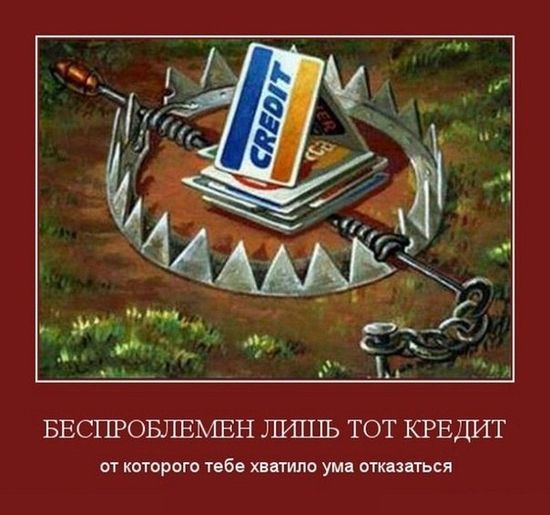

Для того чтобы отдать долги с процентами, нужно либо кого-то разорить (это называют конкуренцией) или вновь взять кредит, при этом новые проценты накладываются на предыдущие, и долг начинает разростаться не по линейным законам, а по экспоненциальным, в геометрической прогрессии.

«Каждый, кто считает, что экспоненциональный рост может продолжаться вечно в конечном мире, либо сумасшедший, либо экономист» Артур Боулдинг – экономист.

Раз денег не хватает всем, значит нужно драться за них – рвать куски плоти у своих сограждан, обманывать, юлить, крутиться, отталкивать, в общем, становиться самому паразитом. Действительно хитроумный ход врага человечества, хорошо разбирающегося в психологии.

То, что нас приучили считать демократией и свободой, в реальности является хитроумной формой скрытого экономического рабства, и пока всё наше общество зависит от банковских кредитов, пораждающих деньги, именно социальные паразиты банкиры будут принимать решения за нас.

Из интервью с Гарольдом Уоллесом Розенталем:

«Сначала, путём контроля над банковской системой, мы можем контролировать корпорационный капитал. Таким образом, мы установили тотальную монополию в СМИ. Все программы на телевидении тщательно разработаны, чтобы взывать к чувственным эмоциям, но не к стимулированию логического мышления. Вследствие этого, люди запрограммированы реагировать в соответствии с нашими приказами, а не в соответствии с разумностью. Страхом и запугиванием мы кастрировали общество. Будучи кастрированным таким образом, общество стало покорным и легко управляемым. Их мысли не о будущем и процветании, а о том, как свести концы с концами».

Однако привязка к банковскому сектору, абсолютно не обязательна – банки существуют лишь для взимания иудейской лихвы (ссудный процент или кредиты) по Торе-Библии, представляя фактически только замаскированный механизм для облегчения грабежа труженика паразитической Системой.

Все биржи и тому подобное, в конечном счёте, служат для той же цели. Деньги уже давно не являются эквивалентом стоимости произведённых товаров и услуг, по сути, являясь ничем не обезпеченной резаной бумагой для грабежа наивного обывателя, на деньгах даже изъята надпись об обезпечении их золотом.

«Если вы хотите быть рабами банкиров, при этом оплачивать своё собственное рабство, тогда позвольте банкирам создавать деньги…» Морей Ротбард – экономист.

Все банки в США и РФ принадлежат частным лицам, понятно каким. Как может банк, существующий на заоблачные кредиты вдруг обанкротиться, он может быть только разграблен своим собственником-паразитом или ему же подобными ворами. Спрашивается: зачем государству, в первую очередь, помогать банкам? Что-то тут не просто так, но кому-то это же всё выгодно?

Кто эти кукловоды, и почему они нас так настойчиво уничтожают всеми доступными им средствами? Ведь существуют прекрасно развивающиеся эволюционирующие Светлые цивилизации в космосе, у которых просто отсутствует само понятие о деньгах и банках.

Можно ли как-то продиводействовать этому замаскированному грабежу банкирами уже сейчас, находясь в противоестественной паразитической Системе?

Можно! Хотя-бы не вкладывать свои сбережения в банки и не производить расчёты через них и через их кредитные карточки и т.д. Потеря в кажущемся неудобстве обернётся выигрышем для всего общества, а, следовательно, и для вас лично, как бы непонятно это ни выглядело для некоторых на первый взгляд. Касается это всех без исключения слоёв общества. Предпринимателей тоже.

– Вынуждают платить взятки, и никак не отвертеться – плати «борзыми щенками»; наконец, существует же бартер, интернет, – подойди творчески к проблеме, – создайте свой потребительский кооператив, не облагаемый по закону никакими налогами, сделай здравомыслящим людям добро, тебе это зачтётся и вернётся сторицей, иначе, по законам жанра, паразиты рано или поздно доберутся и до твоего бизнеса, какой бы ты блатной, крутой и умный или там Яхве-Иеговой избранный ни был, – пойми: искать дураков лучше всего в зеркале.

Наша Родина оккупирована хитрым и коварным врагом – мировой иудейской финансовой мафией! Их оккупационная власть выжимает из нас все соки, стараясь не только уничтожить коренное население, но и чужими руками загрести как можно больше жара – богатств Светлой Руси.

Достаточно осветить, что Центральный Банк РФ принадлежит давно не государству, а тщательно скрываемому частному лицу, по видимому клану Ротшильдов. А Центральный Банк РФ является единственным учреждением, которое имеет право эмитировать в Российскую Федерацию валюту, т.е. рубли.

Банкнота ЦБ РФ обезпечена его активом – американским казначейским билетом – $, приобретение прав на иностранный казначейский билет, является оказанием финансовой безвозмездной помощи иностранным государствам в ущерб РФ, который возникает в том, что обретается право на иностранный казначейский билет, а не на казначейский билет РФ.

Золотовалютные резервы мы трогать не можем, они по Конституции не принадлежат государству, только через механизм Центрального Банка; поэтому там просто складываются нули долларовые, виртуальные, но за это мы платим полномасштабными российскими ресурсами, чтобы эти нули там увеличить. Всё это отражено в законе о Центральном Банке. Получается, что мы отдаём всё безплатно.

Это называется дань. Вот и всё!

Опять же, зачем в единой мировой иудейской финансовой системе ввели надуманные Санкции по отношению к нашей стране?

Да очень просто: они служат всё той же цели: ещё больше безнаказанно грабить нас и наши ресурсы под этим предлогом, раз страна является мировым поставщиком сырья и живёт в основном за его счёт. Это – целеноправленное шоу, призванное отвлечь людей от реальных проблем.

Они не должны видеть, что зло уже пустило корни на земле, оно прикрыто красивыми вывесками и блеском наружных реклам, оно безшумно, потому что его звуки заглушают массмедиа, имя этому злу: ссудный процент, он подобен вирусу разъедающему душу отдельного человека и общества в целом, он превращает нас всех в рабов, полностью зависимых от кучки людей, считающих себя элитой.

На самом деле, элита это ни кто иной, как ростовщики – социальные паразиты, которые сегодня именуют себя банкирами, а они были всегда изобретательны в конструировании хитроумных схем, приумножения денежных капиталов. Однако самой невероятной комбинацией со времён изобретения ссудного процента, стала система частичного резервирования, которая позволяет создавать деньги из воздуха.

Представьте, что вы напечатали деньги на принтере, пошли в магазин и требуете за них товар, последствия очевидны: следователи расскажут вам, что выпуск и подделка денег – серьёзное преступление, т.к. является чрезвычайно опасным деянием, подрывающим благосостояние всего общества.

То за что вам светил бы солидный срок, банкирам приносит баснословные прибыли: только 3% обращающихся в мире денежных знаков – законные платёжные средства, остальные 97% деньги виртуальные и нелегитивные. Профессиональные экономисты называют их Депозитными, Безналичными, Производными и т.п., их делают из воздуха частные коммерческие банки.

Когда вы приходите в банк чтобы взять кредит, например, на покупку квартиры, вы думаете, что банк выдаёт вам деньги вкладчиков или собственные средства, а уплата ссудного процента лишь вознаграждение за риск и недополученную пользу от использования денег. На самом деле, банкир проделывает невероятный фокус: он создаёт деньги из воздуха, точнее из вашего обещания в установленный срок уплатить долг с процентами или, в случае неуплаты, отдать банку своё имущество. В любом другом виде бизнеса такой фокус уголовный кодекс трактовал бы как мошенничество, но в банковской экономике это абсолютно законная сделка.

«Процесс создания банком денег настолько прост, что ум отказывается в это поверить. Современная банковская система производит деньги из ничего…» Джон Кеннен Гелбрайт – экономист.

Секрет фокуса в том, что банкам разрешено законом частичное резервирование. Иначе говоря, у банка просто нет денег на выплату всех долгов перед вкладчиками. Закон обязывает банки иметь 10% средств, необходимых для выплаты собственных долговых обязательств, остальное может быть использованно для активных операций, таких как, например, кредит. Но фокус состоит в том, что кредит тоже ни что иное, как долговое обязательство банка.

В большенстве случаев, заключая кредитный договор, вы получаете не деньги, а лишь обещание банка выплатить их третьему лицу, в нашем случае продавцу квартиры, и закон обязывает всех нас считать такое обязательство платёжным средством.

В принципе, банковское обязательство можно обналичить, но чаще всего тот же продавец квартиры вновь поместит их в банк, это называется: вторичным депонированием. Но ведь продавец может отдать деньги в другой банк. Да, но все банки входят в единую систему: кредиты в одном банке становятся вкладами в другом и наоборот. Теоретически банковская система действует как один банк, где все созданные деньги возвращаются.

«Современная банковская система производит деньги из ничего. Данный процесс, вероятно, является наиболее удивительным фокусом, когда-либо изобретённым. Банковское дело было задумано незаконно и рождено во грехе…» Лорд Джордж Стэмп – директор Банка Англии.

Другой пример: вкладчик поместил в банк 10 000 руб., законопослушный банкир оставил 10% резерв в сумме 1 000 руб., а 9 000 выдал в виде кредита. После того как кредит будет использован он вернётся в банк в виде нового депозита и цикл повторится: 900 руб. станут резервом банка, а 8 100 выданы в виде кредита и т.д. Подсчитано, что с 10 000 руб. банкир может получить около 100 000 руб. т.е. 90 000 руб. будут созданы из ничего.

Удивительно, что не только большинство простых граждан, но даже политиков, определяющих законы государства, абсолютно не понимают, как работает банковская система, они уверены, что прибыль банкирам приносит разница между процентами по вкладу и кредиту. На самом деле, основная прибыль при частичном резервировании зарабатывается банками именно за счёт создания кредитных денег.

Какой самый ценный ресурс рыночной экономики? Это не золото, нефть, земля, человек, а просто дурак, с которого можно стричь всё, что тебе угодно. В этих кругах в роли лохов-дураков, к сожалению, выступаем все мы!

Кто-то скажет, что частичное резервирование это большой риск для банкира: ведь, если все вкладчики придут одновременно, то он разорится. На самом деле, нет! Вернее, не сразу, дело в том, что, когда один банк окажется не способным выплатить клиентам деньги, он может занять их у другого, если это не поможет, на помощь ему придёт центральный банк страны.

На крайний случай, государство, дабы сохранить спокойствие вкладчиков, а на самом деле спокойствие банкиров, вынуждено будет спасти банк путём вливания из казны, т.е. мошенническую деятельность банкира покроет солидарная ответственность всего общества, и только если у государственного или центрального банка не окажется средств или желания спасать частный банк, то тогда грянет «Чёрный Понедельник», вторник, среда или любой другой чёрный день. К закрытым дверям банка выстраится очередь разгневанных клиентов, но поздно: созданный денежный пузырь лопнул, и деньги из ничего превратятся в ничто.

«Если же вы ссужаете банку деньги (кладёте их на банковский депозит), вы не только получите существенно меньший процент по вкладу… но ещё вынуждены довериться этому банку. Никакой залог со стороны банка в вашу пользу на случай его несостоятельности и банкротства не только не предусматривается, но считается неуместным даже ставить об этом вопрос…» Юрий Болдырев – экономист, публицист.

Но ведь банк отвечает перед клиентами всем что имеет – скажете вы. Кто же спорит, вот только у банка ничего нет, он нищий: его главное состояние это деньги клиентов, но, благодаря частичному резирвированию, их в десятки, а иногда в сотни раз меньше, чем всех долговых обязательств банка.

А где же собственные средства банка: уставной капитал, ценные бумаги и другие активы? А они, скорее всего, как и часть денег вкладчиков, уже вывезены за рубеж и осели на тайных счетах ростовщиков. Пройдёт время, утихнут обвинения, смирятся с потерей вкладчики и ростовщик откроет ворованную кубышку и начнёт строительство очередной долговой пирамиды.

Хранение денег в банках рискованно даже для такого клиента как государство, а уж примеров пропажи госсредств в банках привеликое множество. Любой банк, придерживающийся практики частичного резервирования, является по определению неплатёжеспособным, только этого почему-то не замечают клиенты, органы банковского надзора, аудиторы.

Кстати опыт общения с живыми банкирами показывает, что они-то как раз очень хорошо ощущают свою неплатёжеспособность, только не афишируют её, а чтобы у клиентов не зародилось никаких сомнений, то банки создают пиар службы, убеждающие клиентов в своём «безсмертии».

Современная банковская система это строительство долговой пирамиды. Банк может создать столько денег, сколько у него готовы взять в долг, но для того чтобы рисовать пустые деньги, банкирам нужен постоянный приток депозитов. Чтобы он не прекращался, банки используют различные способы, например, повышают процентные ставки: это явный признак того, что со строительством финансовой пирамиды у банка возникли проблемы.

Если посмотреть на депозитно-кредитные операции банка, как на процес строительства финансовой пирамиды, приходит понимание того, что банковская деятельность есть ни что иное, как азартная игра под названием лохотрон. В этой игре всегда выигрывают организаторы, в то время как участники игры с большой вероятностью лишаются своих денег.

Практика частичного резервирования возникла ещё многие столетия назад, началась она с откровенного мошенничества, ростовщики и менялы брали на хранение золото и под это золото выдавали складские расписки, по которым её предъявитель мог в любое время получить золото из хранилищ.

Поскольку одновременно все расписки ростовщикам не предъявлялись, то они сообразили, что расписок можно выписать больше чем золота, которое фактически находилось у них, и этими расписками можно было расплачиваться за товары как обыкновенными деньгами, получая хороший процент.

Это было жульничество, но поначалу его никто не замечал. Когда обман раскрывался, жулику оставалось спасаться только бегством. В давние времена со склонными на жульничество роставщиками не церемонились.

Ещё в Средние века надо было запретить практику частичного резервирования, но ростовщики сумели договориться с правительствами и судами, которые обязали держать ростовщиков установленный резерв средств, а банкиры получили законные основания продолжать свой лохотрон.

Ростовщикам за многие века их криминальной деятельности удалось решить невероятно сложную задачу: они сумели почти всех убедить в том, что частичное резервирование – это норма, что привлечение законных денег под долговые расписки это не просто операция по хранению, а ссудная операция, которая отражается в балансе, но при этом она не имеет надлежащего обезпечения со стороны ростовщика, т.е. операция, которая заранее даёт право грабить своих клиентов.

Сегодня практика частичного резервирования стала господствующей на планете. К сожалению, в этот клуб жуликов вступила и Росия.

Борьба за независимость и суверенитет Родины сейчас разгорается с новой силой, это наш последний шанс: или мы победим или неизбежно погибнем! Необходимо изучать наших врагов, окружающих нас паразитов, их методы и способы разрушения здоровых созидательных структур страны.

Необходимо помочь пробуждению людей от ментального сна разума, освобождения от воздействия деструктивных, зомбирующих программ, навязываемых космическими социальными паразитами, с помощью новых знаний Николая Викторовича Левашова, помочь нашим соотечественникам и всем остальным выйти из состояния жвачных дегенеративных животных и вновь стать умными, а впоследствии – разумными существами, достойными наших великих предков, стоящих у истоков нашей цивилизации!

Нужно помочь людям стать умнее наших врагов – врагов всего человечества. Только в этом случае мы можем надеяться на то, что разгадаем и отразим все коварные замыслы противника в этой непримиримой войне против нас, отобьёмся от нападений и защитим своё исконное право на созидательную жизнь.

Если этого не сделать, то наши непримиримые «партнёры» нас просто сожрут и затопчут, и дальнейшая наша судьба будет вполне определённой и незавидной.

Александр Гришаев

Комментариев нет:

Отправить комментарий